ΓΓΓΓΉίΙέ’ϊΗωΤΏ‘¬Θ§‘Ύ–η«σΓΔœό≤ζΓΔΨ≠ΦΟ“‘ΦΑΆβΈß“ρΥΊΒΡ≤ΜΕœ”Αœλœ¬Θ§ –≥Γ’«ΒχΈό–ρΘ§Ρ―“‘―‘”ςΘ§Εχ―έΩ¥Ή≈ΤΏ‘¬ΝςΉΏΘ§ΑΥ‘¬φ©φ©ά¥ΝΌΘ§ΟφΕ‘÷π≤ΫΫχ»κΒΡ¥ΪΆ≥ΆζΦΨΘ§Κσ–χ–η«σΜρΜα÷π≤ΫΖΔΝΠΘ§Ρ«Ο¥”κ¥ΥΆ§ ±Θ§÷–Αε –≥ΓΒ±»γΚΈ’Ιœ÷ΘΩΫώΧλ“ΜΤπά¥Ω¥Αε≤Ρ ΐΨί“Μ“ΜΫβ¥π!

ΓΓΓΓΤΏ‘¬≥θΘ§ ήG20ΖεΜα ΆΖ≈άϊΚΟ–≈Κ≈Θ§ –≥Γ―”–χΜΖ±Θœό≤ζ”ΑœλΘ§Η÷ –’ϊΧε–ΡΧ§”–ΥυΉΣ±δΘ§Η÷Φέά≠’«ΫϋΑΌ‘ΣΓΘΕχΚσΧΤ…ΫΓΔΚΣΒΠœό≤ζΝΠΕ»Φ”ΨγΘ§ΤΎΜθΝ§–χΦΗ»’ΉΏ«ΩΘ§œ÷Μθ≤ΜΗ Ψ»θΘ§Ηζ’«…œΒςΘ§ΒΪ‘ΎΒ≠ΦΨ–η«σ≤ΜΦ―ΒΡ”Αœλœ¬Θ§ΦέΗώ…œ’« ήΒΫΉηΑ≠ΓΘ‘¬≥θΙΐΚσΘ§άϊΚΟ≥ω«εΘ§”–±®Βά≥Τ÷–ΟάΙΊœΒΈ¥»γ‘ΛΤΎΑψ¥ο≥…Ι≤ ΕΘ§ΈΘœ’œΒ ΐΫœΗΏΘ§Ά§ ±ΧΤ…ΫΖΔΈΡΙΪ≤Φ7‘¬…Ό≤ΩΖ÷Τσ“ΒΩ…≤Μœό≤ζ ±ΦδΕΈΘ§Ϋ≠Υ’ ΓΕ‘Άξ≥…≥§ΒΆ≈≈Ζ≈ΗΡ‘λΒΡΤσ“ΒΩ…ΦθΟβΆΘœό≤ζΘ§ ή¥Υ‘ΒΙ Θ§ΤΎΜθΉΣΈΣΒΆΈΜΘ§œ÷ΜθΦέΗώ“≤“ρ¥ΥΜΊ¬δΓΘΝμΆβΘ§Β± ± –≥Γ¥ΪΈ≈ΦύΙή≤ψ»Ξ”άΑ≤ΤΎΜθΒς―–Θ§ ΙΧζΩσ ·Β»ΤΎΜθ”Π…υœ¬ΒχΘ§“≤“ΐΤπ“Μ≤®–Γ…ßΕ·ΓΘ

ΓΓΓΓ≤ΜΙΐΘ§ ¬ΚσΦ«’Ώ«σ÷ΛΘ§»Ζ»œΟΜ”–ΦύΙή≤ψ»Ξ”άΑ≤Βς―–ΝΥΫβΓΘ÷Ν÷–―°Θ§ΒΎΕΰ¬÷ΒΎ“Μ≈ζ÷–―κ…ζΧ§ΜΖΨ≥±ΘΜΛΕΫ≤λ»ΪΟφΤτΕ·Θ§«“ΜΖ±Θœό≤ζ‘Ό¥Έ…ΐΈ¬Θ§Ηω±πΗ÷Τσ”–Φλ–ό––ΈΣΘ§ΒΪ≤ζΝΩ”Αœλ≤Μ «Κή¥σΘ§“ρ¥ΥΙ©”ΠΉ ‘¥œύΕ‘≥δΉψΓΘΕχ‘Ύœό≤ζ≥¥Ής»»Ε»ΦθΆΥΘ§ –≥ΓΟτΗ–Ε»ΫΒΒΆΒ»ΤΪΩ’“ρΥΊΒΡ¥ΧΦΛœ¬Θ§ –≥ΓΫχ»κ7‘¬œ¬―°Θ§Η÷Φέ≥ œ÷…œ≤Μ»ΞΘ§œ¬≤Μά¥ΒΡΨ÷ΟφΓΘ¥Υ ±…ζΧ§ΜΖΨ≥≤Ω‘Ό¥ΈΖΔΈΡΟςΝνΘ§÷Ί…ξΦαΨωΫϊ÷ΙΓΑ“ΜΒΕ«–Γ±––ΈΣΘ§ –≥ΓΧ§Ε»Εύ ΐΤΪΩ’ΓΘ”…”ΎΒ± ±ΟάΫΒœΔΩ…Ρή–‘Ϋœ¥σΘ§÷–ΟάΟ≥“ΉΧΗ≈–”÷‘ΎΫχ––Θ§‘ΌΦ”…œΈΣΜΚΫβΨ≠ΦΟœ¬––―ΙΝΠΘ§ΙζΡΎ―κ––÷ΊΤτΡφΜΊΙΚΓΔΫΒœΔΫΒΉΦΘ§’β≤≈¥Ό ΙΙζΡΎΗ÷Φέ‘Ύ–η«σΤΘ»θΫΉΕΈ÷πΫΞΒς’ϊΘ§«ςœρΈ»Ε®ΓΘ‘ΌΚσά¥ ή…ΫΕΪΈΪΖΜΫΙΤσœό≤ζ50%Θ§…ΫΈςΓΑΑΌ»’«εΝψΓ±ΜνΕ·Ϋχ––Β»ΜΖ±ΘœϊœΔΤΒ≥ω”ΑœλΘ§ΤΎΜθ≈ΧΟφΖ¥”ΠΦΛΝ“Θ§ΚΎ…ΪœΒ’ϊΧεΉΏ ΤΤΪ«ΩΘ§ –≥ΓΙ©”Π‘ΛΤΎ¬‘”– ’ΥθΘ§÷–ΑεΦέΗώ ήΦΛ…œ’«ΓΘ≤ΜΙΐ±œΨΙΜΖ±Θœό≤ζ”Αœλ”–œόΘ§Φ”…œ2019…œΑκΡξ»ΪΙζΗ÷Χζ≤ζΝΩ«ΩΨΔ‘ω≥ΛΘ§ –≥ΓΕ‘Κσ –‘ΛΤΎ≤ΜάϊΓΘ

ΓΓΓΓ7‘¬÷–ΑεΦέΗώΓΑ…œ≤Μ»Ξœ¬≤Μά¥Γ±

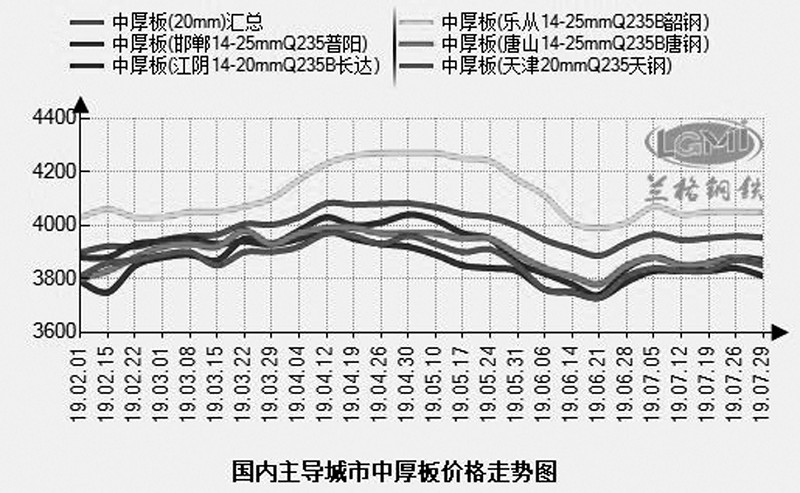

ΓΓΓΓ÷ή“ΜΩΣ≈ΧΘ§ΤΎΜθ –≥ΓΤΘ»θœ¬––Θ§ΙζΡΎ÷–Αε –≥Γ±®Φέ÷ςΒχΗωΈ»ΓΘΡΩ«ΑΙζΡΎ÷ςΒΦ≥« –ΘΚΚΣΒΠΈδΑ≤ΓΔΧλΫρΓΔΫ≠“θΓΔ…œΚΘΓΔά÷¥”Β»«χ”ρΦέΗώΖ÷±π‘Υ––‘Ύ3860ΓΔ3850ΓΔ3810ΓΔ3920ΓΔ4050‘ΣΘ®ΟΩΕ÷Θ§œ¬Ά§Θ©Ήσ”“ΓΘΫœ‘¬≥θœύ±»Θ§ΜΣ±± –≥ΓΚΣΒΠΒχ10‘ΣΘΜΧλΫρΒχ30‘ΣΘΜΜΣΕΪΓΔΜΣΡœ –≥ΓΫ≠“θΒχ110‘ΣΘΜ…œΚΘΒχ90‘ΣΘΜά÷¥”Βχ20‘ΣΓΘ‘ΎΜΖ±Θœό≤ζΒΡ”Αœλœ¬Θ§±±ΖΫΦέΗώΫœΈΣ«Ω ΤΘ§ΡœΖΫ‘ρ”…”Ύœό≤ζ≤ΜΤ»«–Θ§ΟτΗ–Ε»ΫœΒΆΘ§ΦέΗώ÷ß≥≈ΝΠΕ»≤ΜΉψΘ§œ¬ΒχΖυΕ»œύ±»”ΎΜΣ±±Ϋœ¥σΘ§≤ΜΙΐΘ§’ϊΧεά¥Ω¥Θ§7‘¬ –≥Γά¥ΜΊά≠Ψβ’πΒ¥Θ§“ρ¥Υ÷–ΑεΦέΗώ±δΜ·œύΕ‘≤Μ¥σΓΘ«χ”ρΦέ≤ν‘ρ“ρΡœ±±Η÷Φέœ¬ΒχΖυΕ»≤ΜΆ§Θ§¬‘”–ά©¥σΘ§ΒΪ”Αœλ≤Μ¥σΓΘΨίάΦΗώ‘Τ…ΧΤΫΧ®Φύ≤β ΐΨίœ‘ ΨΘ§ΫΊ÷Ν7‘¬29»’Θ§ΙζΡΎ÷ΊΒψ≥« –16~25mmΤ’Αε÷ςΝςΦέΗώ±Θ≥÷‘Ύ3952‘ΣΘ§ΨυΦέΫœ…œΗωΫΜ“Ή»’œ¬Βχ8‘ΣΘ§Ϋœ…œ÷ήΆ§ΤΎœ¬Βχ12‘ΣΘ§Ϋœ…œ‘¬Ά§ΤΎ…œ’«18‘ΣΘ§‘¬ΡΎ±μœύΕ‘“ΜΑψΓΘ

ΓΓΓΓΨίάΦΗώ‘Τ…ΧΤΫΧ®Ά≥ΦΤΘ§ΤΏ‘¬ΒΎΥΡ÷ήΈδΑ≤ –≥Γ÷–ΑεΩβ¥φ¥σΖυ≈ …ΐΓΘΫΊ÷Ν7‘¬28»’ΗεΘ§ΈδΑ≤÷–ΑεΩβ¥φ27.5ΆρΕ÷Θ§÷ή±»…ΐ4.5ΆρΕ÷Θ§‘ωΖυΫœΈΣΟςœ‘ΓΘ¥”Ωβ¥φά¥Ω¥Θ§…œ÷ήΩβ¥φ¥σ‘ωΖ¥”≥≥ω –≥ΓœϊΜ·ΡήΝΠœ¬ΫΒΘ§Ά§ ±“≤Ζ¥”≥≥ωΗ÷≥ßΒΫΜθΫœΕύΘ§‘Ύ–η«σ“ΜΑψΒΡ«ιΩωœ¬Θ§―ΗΥΌœϊΜ·¬‘”–άßΡ―Θ§“ρ¥Υ…ΧΦ“»ΞΩβ¥φ―ΙΝΠΦ”¥σΓΘΝμ“ΜΖΫΟφΘ§“ύΜρ «ΝΌΫϋΑΥ‘¬Θ§–η«σΗ¥Υ’Θ§≤ΩΖ÷…ΧΦ“Ε‘Κσ –Ω¥ΕύΘ§‘ωΦ”Ωβ¥φ±ΗΜθΓΘ

ΓΓΓΓΤΏ‘¬ΒΎΥΡ÷ήΫρΦΫ‘Ξ÷–ΚώΑε≥ßΉήΧεΫ”ΒΞΝΩΫœ…œ÷ήΦθΫϋ8ΆρΕ÷

ΓΓΓΓΤΏ‘¬ΒΎΥΡ÷ήΫρΦΫ¬≥‘Ξ÷–ΚώΑε≥ßΉήΫ”ΒΞ±μœ÷Ϋœ…œ÷ήΫœ≤νΓΘΨίάΦΗώΆχΆ≥ΦΤΘΚΫΊ÷Ν7‘¬26»’Θ§±±ΖΫ÷–ΚώΑε÷ήΉήΫ”ΒΞΝΩΈΣ7.93ΆρΕ÷Θ§Ϋœ…œ÷ήΦθΫϋ8ΆρΕ÷Θ§Η÷≥ß”κΟ≥“Ή…ΧΓΔ÷’ΕΥ÷°ΦδΒΡΫΜΆΕΜν‘ΨΖ’ΈßΫœ…œ÷ή”–Υυœ¬ΫΒΓΘ≤ΜΙΐΘ§‘¬Ρ©”–ΚσΫαΥψΒΞΝΩ≥ε¥ΧΘ§±Ψ‘¬Η÷ΤσΉήΫαΒΞ”ΠΒ±≤ΜΜαΚή≤νΓΘΫώ»’ά¥Ω¥Θ§ΫρΦΫ¬≥‘Ξ÷–ΚώΑε≥ßΉήΫ”ΒΞ45.78ΆρΕ÷Θ§Ϋœ…œΗωΫΜ“Ή»’Ψό‘ωΓΘΚσ –ά¥Ω¥Θ§Η÷ΤσΫ”ΒΞ«“Ω¥–η«σΜ÷Η¥ΓΘ

ΓΓΓΓ≥…±ΨΗΏΤσ“άΨ…Ε‘ΦέΗώ–Έ≥…÷ß≥≈

ΓΓΓΓ7‘¬ΧζΩσ ·’ϊΧε±μœ÷≥ω…œ―οΧ§ ΤΘ§ΥδΡΩ«ΑΧζΩσ ·œύΕ‘Έ»Ε®‘Υ––Θ§ΒΪ“άΨ…¥Π”ΎΗΏΈΜΘ§Ε‘Η÷Φέ÷ß≥≈“άΨ…Ϋœ«ΩΓΘΫΙΟΚΫΙΧΩΖΫΟφΘ§±Ψ‘¬…œ÷–―°±μœ÷ΖΠΝΠΘ§œ¬―°‘ρ≥ œ÷…œ’««ς ΤΓΘ“ρ¥Υ’ϊΧεΕχ―‘Θ§‘≠Νœ≥…±ΨΒΡ÷ß≥≈“άΨ…÷ΒΒΟΙΊΉΔΓΘ

ΓΓΓΓΉήΧεά¥Ω¥Θ§±Ψ‘¬œϊœΔΕύΖΉΗ¥‘”Θ§ΙζΡΎ÷–ΑεΦέΗώΖ¥Η¥’πΒ¥ΓΘΚσ –Θ§”ΑœλΗ÷Φέ“ρΥΊ“άΨ…ΫœΕύΘ§ΗςάύœϊœΔ»‘–ηΙΊΉΔΘ§Ά§ ±Η÷≤ΡΩβ¥φΘ§ΩΣΙΛΘ§≤ζΝΩΦΑΆβΈß“ρΥΊ“ύ–η≤ΜΕœΗζΫχΫβΕΝΘ§Α―Έ’ΦέΗώ––«ιΉΏ ΤΓΘΘ®ΗεΦΰά¥‘¥ΘΚάΦΗώΗ÷ΧζΆχΘ©