□ 薛庆元

时间来到四季度,供给逐渐转暖,发货库存有望抬升,下游需求受到采暖季环保限产打压,加之宏观仍处衰退至复苏周期,后期铁矿石供需环境不容乐观,可考虑逢高布局做空铁矿石2001合约。

国际宏观风险未消退

虽然短期宏观面有所转好,但当前全球经济环境仍处于衰退后期(复苏开始),对黄金、债券等避险资产利好,后期复苏利好股票,大宗商品中期仍处于利空周期。因此铁矿石贸易企业四季度仍以防风险为主要思路,逢高锁定卖出价格宜早不宜迟(近月),逢低锁定采购价格宜迟不宜早(远月)。

宏观数据方面,制造业表现仍不佳,官方制造业PMI为49.5,较上月降0.2;财新制造业PMI为52.1,较7月回升0.5;官方钢铁行业PMI为44.9,前值47.9。

地产方面,新开工面积虽然仍好于去年同期,但同比增幅继续回落,开发商新项目运行降温。而销售面积、土地购置面积依旧不佳(同比大幅回落),中长期房市需求降温渐成必然。

财 政政策延续积极基调,基建及固定资产投资下半年平稳推进,当前利好有限。

国 际宏观风险未消退,经济周期仍处在下行尾声。

铁矿石四季度供给转暖

铁矿石经历上半年事件性影响,当前供给恢复常态,四季度亦是南半球发货旺季,后期库存有望企稳回升。而需求方面,上半年钢厂供给释放开工良好,但随着利润的逐渐缩水以及后期采暖季限产,四季度矿石需求有望降温。四季度铁矿石供需面不容乐观。

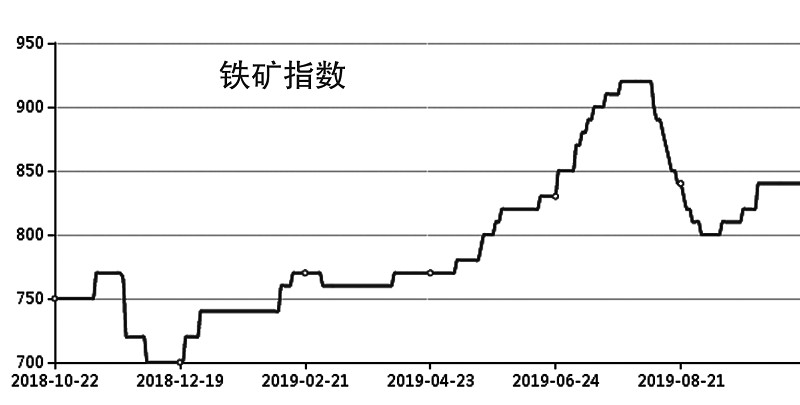

数据方面,当前外矿在96.5美元/吨,港口780元/吨,唐山66%铁精粉900元/吨,现货有望补跌。港口库存持稳,在12130万吨,后期外矿发货稳定,库存有望维稳回升。铁矿石结构性矛盾利好不再,事件因素对供求影响透支。

铁矿石期价相对高估

钢材现货利润已逐步回落,盘面利润仍处在近年来低位。铁矿石期货相对高估,叠加限产钢厂后期开工难有积极性,铁矿石需求不容乐观。

结论和建议

1.时间仍处在“金九银十”旺季,铁矿石库存已回归上升势头,钢厂及港口库存水平健康,而下游及终端需求利好已透支,宏观面风险仍存,大周期仍利空风险资产。

2.钢厂逐渐迎来四季度采暖季环保限产,同时南半球铁矿石发货处在旺季,后期铁矿石供强需弱。

3.钢厂盘面利润仍偏低,后期开工难上升,由于钢材市场不景气,估值上铁矿石将继续被下游打压。当前铁矿石高基差仍是做空风险因素,现货已部分开启补跌,正基差逐渐修复。

我们认为,当前铁矿石已适合布局空头。考虑到时间节点和政策导向等因素,我们选择2001作为主要操作合约。