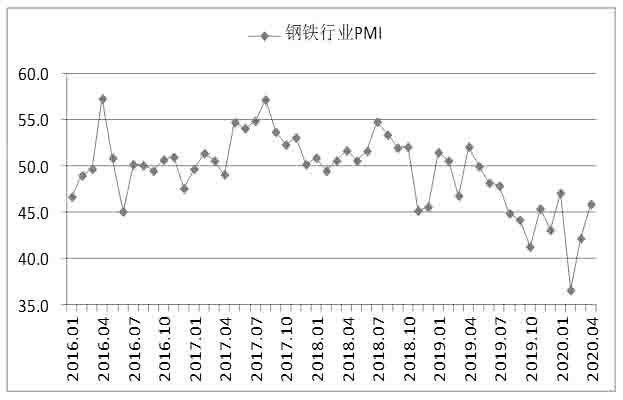

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,4月份为45.9%,较3月上升3.7个百分点。分项指数显示,4月市场需求有所回升,钢厂生产明显上升,原材料供给保障增强。钢厂和社会的产成品库存也有所下降。钢材价格弱势盘整,原材料价格也小幅下降。预计二季度,需求会继续好转,但供大于求短期内难以缓解,钢厂生产难以增长,钢厂效益也不容乐观。

一、4月份钢材市场分析

(一)市场需求有所回升,整体仍相对不足

4月多地在落实常态化疫情防控下全面推进复工复产,建筑业和制造业复工率都有所提高,月内钢材需求在上月基础上继续回升,但回升幅度相对较小,且当前需求水平低于历年同期。新订单指数为39.9%,较3月上升1.4个百分点。由于疫情影响仍在持续,重点项目和基建投资带动作用尚未完全启动,钢材市场需求整体仍相对不足。同时,由于国外疫情暴发,外部需求明显下降,新出口订单指数为27.8%,连续两月低于30%。

(二)钢厂生产明显上升,原材料供应保障增强

钢铁企业复工复产情况较好,截止到4月21日,钢协监测的191家企业中,在产企业178家,复工率93.2%。钢铁产能加快释放,生产明显上升。生产指数为53.4%,较3月上升14.1个百分点。据中国钢铁工业协会统计,重点钢铁企业累计平均日产粗钢194.58万吨、环比增长6.51%。

随着生产活动上升,原材料需求上升,消耗速度加快。月内国际矿商供货相对稳定,企业原材料采购量上升。原材料物流运行也明显加快,有利于钢企加快组织生产。采购量指数为48.8%,较3月上升7.3个百分点;原材料库存指数为38.3%,较3月下降6.6个百分点。供应商配送时间指数为52.7%,较3月上升5.9个百分点。

(三)钢厂和社会产成品库存均有下降

前期钢厂产成品库存累积至历史高位,4月由于市场需求继续回升,钢厂出货有所加快,库存较上月明显下降。产成品库存指数为38.8%,较上月下降2.8个百分点。据中钢协统计,截止到4月中旬末,重点统计钢铁企业钢材库存量1742.03万吨,比3月底减少64.63万吨。但当前的钢厂库存压力仍不容乐观,4月中旬末库存量比年初增加788.78万吨,增幅82.75%。

社会库存也有所下降。4月中旬,20个城市5大品种钢材社会库存1717万吨,比上一旬减少86万吨,下降4.8%。分品种来看,螺纹钢库存891万吨,减少61万吨;线材库存319万吨,减少20万吨;热轧卷板库存252万吨,增加0.4万吨;冷轧卷板库存154万吨,减少1万吨;中厚板库存102万吨,减少4万吨。值得关注的是,临近月末去库速度逐渐减缓,下游需求存在衰减隐忧。

(四)供应量高位运行影响钢材价格弱势盘整

4月市场需求回升利好于钢材价格,但在钢材供应量持续高位的压力下,月内钢材市场价格整体呈现弱势盘整格局。月初多种国际大宗商品市场价格下降,但钢材受需求回升带动,价格整体趋升。

(五)原材料价格小幅下降

4月原材料市场整体偏弱运行,价格小幅下降,其中进口铁矿石价格月内小幅震荡,整体相对稳定。价格指数为40.6%,较3月小幅下降0.1个百分点。分品种来看,截至4月27日,河北地区普碳方坯价格为3090元/吨,较3月末下降20元/吨;江苏地区废钢价格为2330元/吨,较3月末下降140元/吨;山西地区二级焦炭价格1540元/吨,较3月末下降50元/吨;辽宁地区65~66品味酸性干基铁精粉价格为630元/吨,较3月末下降30元/吨;普式62%铁矿石指数为82.4美元/吨,较3月末上升0.4元/吨。

二、后市研判

(一)二季度钢材需求预计继续好转

二季度,随着各行业复工复产进度的加快,以及国家和地方一系列支持政策的落实,钢材需求会继续好转,高于一季度水平。基建方面,铁路、公路、桥梁、水利工程等传统基建建设,以及5G 网络、数据中心等新型基础设施建设进度都将有所加快,对钢材的需求将明显增加。

(二)钢材供大于求短期难以缓解,钢厂生产难以增长

据钢铁协会统计,4 月中上旬全国粗钢日产量约为为260.88 万吨,较3月份增长2.4%。而4月中旬末时,钢厂库存高于1742万吨,社会库存也处于高位。虽然目前国内钢材需求有所回升,但市场需求尚未回归至正常水平,再加上国外疫情暴发增加了我国钢材出口难度,短期内钢材市场供大于格局难以缓解。预计二季度钢铁生产难有增长动力,产量较一季度或难有明显上升,较去年同期可能下降。

(三)成本或将继续上升,钢企效益不容乐观

4月份新冠疫情在全球加快蔓延,国际矿商生产受到一定影响,加上多个铁矿石主要生产国对港口、运输等进行了限制,进口铁矿石价格或将趋升。而煤炭、焦炭等原料燃料价格仍处于相对高位,废钢价格也难有明显下降,企业成本压力持续较大。在钢价弱势盘整的情况下,预计二季度钢厂效益不乐观,同比可能出现明显下降。

综合来看,4月份,各地全面复工复产工作加快推进,钢材需求在上月基础上继续回升,钢厂生产明显上升,钢材库存趋于下降。但钢材市场供大于求问题显现,企业降本增效压力较大。预计5月份,需求整体继续回升,南方部分地区在雨季来临后建筑钢材需求可能有所下降,在供需结构性矛盾仍然持续的情况下,钢厂生产或将稳中有增,但增长空间预计有限。

钢铁行业PMI指数变化情况 (2016~2020年)