一、行业概况

1.冷链物流是什么

冷链物流是指物品在生产、仓储或运输和销售过程,一直到消费前的各个环节始终处于产品规定的低温环境下的物流运输模式。它是随着科学技术的进步、制冷技术的发展而建立起来的,是以冷冻工艺学为基础、以制冷技术为手段的低温物流过程。

2.产业链全景图

冷链物流产业链可分为上游冷藏基础设施供应商、中游冷链物流服务企业和下游使用者三部分。上游包括冷藏车、冷藏集装箱及冷藏设备的生产企业;中游可以分为运输型、仓储型和综合型冷链物流企业;下游使用者主要分布于食品、医疗产品以及其他行业。

上游基础设施提供商(设备)总市场规模预估为600亿~700亿元(不含基建),基础设施建设总规模至2025年约为1650亿元。2020年中游冷链物流服务总市场规模约3831亿元,预计至2025年冷链物流服务市场总规模可达5500亿元。

3.价值链主要环节

3.1 上游冷链基础设施不断完善

中央政治局会议提出实施城乡冷链物流基础设施补短板工程要求后,我国冷链基础设施建设加快推进。根据中物联冷链委,2015~2019年我国冷库总量从3740万吨上升至6053万吨,冷藏车保有量从2015年9.34万辆上升至2019年21.47万辆。

根据物联云仓平台冷库数据显示,我国2020年上半年冷库总面积约952.26万平方米,仅占仓库总量的2.99%。按照我国冷库温区分布来看,冷冻库占比高达70%,是冷库的主要温区,主要用于存储冷冻食品;冷藏库占比约为25%,主要用于存储生鲜及短保物品;部分冷库根据业务需要还设计了恒温库及其他温区,用于存放特定物品。

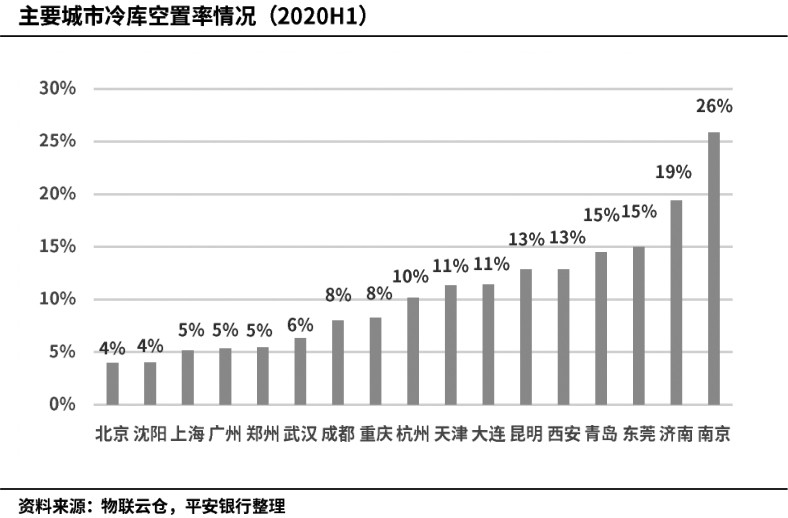

2020年上半年北京、沈阳、上海、广州、郑州、武汉地区的出租情况较好,空置率均低于8%;部分二线城市由于供给增加去化压力较大,如南京空置率高于20%。2021年末世邦魏理仕整理的十二个冷库重点城市租金情况,与租赁需求有较强相关性(如下图)。

冷库基础设施是冷链业务的底盘,具有位置优势和建造品质优势的冷库将受到市场和客户的青睐;高效稳定的库内运营水平和客户服务能力越来越成为上游企业选择冷链合作伙伴的重要考虑因素。冷库服务主要参与者包括以下三类企业:1)冷库基础设施提供商;2)第三方运营商;3)综合物流服务商。

与发达国家相比,我国的冷链硬件设施依然缺乏,发展相对滞后。国际冷藏仓库协会(IARW)数据显示,我国城市居民人均冷库库容0.13立方米,美国人均库容面积达到0.49立方米、英国人均库容面积达到0.44立方米,我国人均库容水平较发达国家水平仍然很低。2014年我国冷藏车保有量也显著低于发达国家,经过近几年的追赶,2019年我国冷藏车的保有量已达21.5万辆,运输设备的保有量有了长足的进步。

3.2 中游冷链物流市场规模近4000亿

根据中物联冷链委数据及预测,2020年冷链物流服务的市场规模3831亿人民币,五年复合增速为12%。其中运输、仓储和其他服务环节价值链占比分别为40%、30%、30%;而公路运输占据冷链物流运输环节的90%,是冷链物流最重要的运输方式。

冷链物流业务内容主要包括产品的低温加工、贮存、运输、配送及销售四个环节;冷链运营收费模式包括租金收入、操作费、加工收入等,运营成本包括水电费、搬运费、加工成本、折旧等。冷链服务链条具有复杂性、协调性、信息化、高成本的四大特点,进入门槛较高,盈利能力较弱:参考国际龙头财务状况,全球最大的食品供应链企业Sysco的净利率在2%左右水平,而全球最大的冷库运营商美库净利率在-3%至3%之间浮动。

消费需求和政策鼓励双重驱动冷库等冷链基础设施建设

需求分析:电商、餐饮、医药是冷链物流金字塔顶端

随着人民群众日益增长的消费、健康需求以及电商渗透率提升的零售发展趋势,冷链物流也处于中高速发展阶段:过去五年冷链物流复合增长率为12.5%,预计至2025年冷链物流行业规模可达5500亿元人民币,其中冷链运输占比40%,冷库仓储服务占比30%。

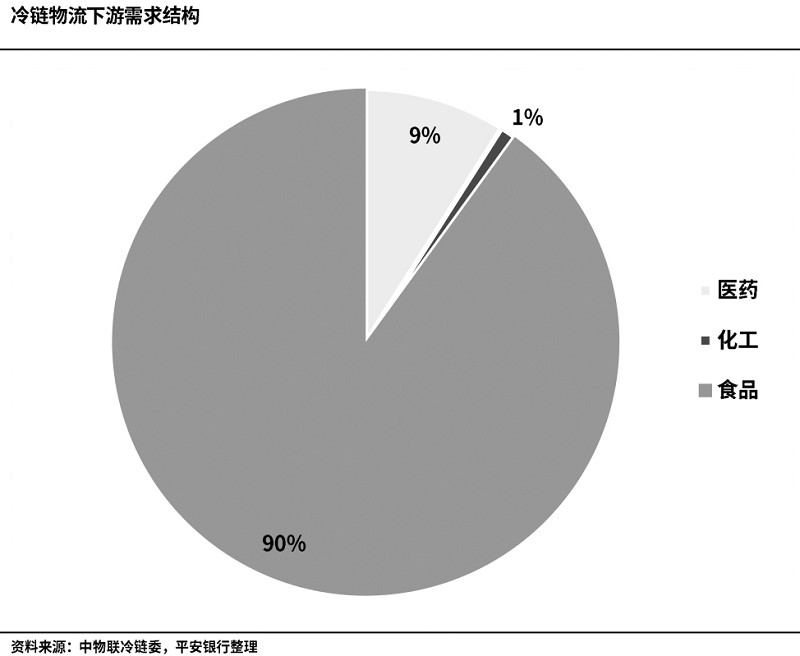

冷库的发展受到消费需求和政策鼓励双重驱动,从建造标准和业务属性来看,冷库为高标仓服务的一个业务分支:1)层高、消防、信息化管理标准等方面与高标仓相似,且由于建造成本高,对货量和产能利用率的要求更高;2)从冷库的服务对象看,冷链物流下游需求以食品和医药为主,食品冷链占比接近90%,是冷链物流最主要的应用;医药冷链占比10%。

食品冷链又可细分为工业品和农产品,其中工业品包括餐饮连锁制品、乳制品、快消品等,而农产品包括肉类、水产、蔬菜、瓜果等。随着生鲜、乳制品、预制食品电商渗透率逐渐提升,对冷库存储、分拨、配送和加工的需求也逐步提升。

医药冷链和食品冷链服务有非常大的区别:医药冷链行业监管严格,门槛高,需要取得医药冷链服务相关资质,而且还需要一定的客户基础支撑业务的获取。其服务品类包括疫苗类、注射针剂、酊剂、口服药品、外用药品、血制品等需要低温条件下储存和运输的药品。

冷库的主要类型:功能型冷库更受投资追捧

按冷库温区分布主要分为冷冻库 (-18℃ 以 下)、 冷 藏 库(0-10℃)、恒温库。冷冻库比占比高达70%,是冷库的主要温区,主要用于存储冷冻食品;冷藏库占比约25%,主要用于存储生鲜及短保物品;部分冷库根据业务需要设计了恒温区和其他温区,用于存放特定物品。

从冷库使用功能来看,主要分为功能型冷库、市场型冷库、产地型冷库、生产型冷库等,其中功能型冷库更具备投资价值。(1)功能型冷库:占比47%;主要承担存储、分拨、配送和加工等功能;主要分布于全国物流枢纽、主要物流节点和消费地城市;由于其地处枢纽型城市,以及功能齐全,能灵活适应不同仓储租户的要求,因而更受投资追捧。(2)市场型冷库:占比13%;服务于农产品交易市场内的商户,为交易市场提供配套存储服务;主要分布于农产品产业聚集城市。(3)产地型冷库:占比12%;服务于特定品类的上游产地客户,在产地提供“最先一公里”的存储、预冷等服务;主要分布于特色农产品的产地区及周边。(4)生产型冷库:占比12%;服务于农产品生产及加工企业,为生产及加工企业的原料、成品提供配套存储服务;主要靠近大型农产品生产及加工工厂附近。

从产业需求和物流节点的上中下游来看,可分为产地型冷库、分拨型冷库、市场型冷库和配送型冷库。处于产业链位置不同的冷库,其功能和合适的区位也因库而异,以下是几种冷库的大小、区位特点和覆盖半径的情况梳理:(1)产地型冷库主要位于原产地城市或港口城市,主要用于存储,面积从3千~5万平方米不等;(2)分拨型冷库主要位于交通枢纽城市,功能是储存和区域调拨,部分分拨型冷库具备综合加工功能,面积位2万~5万平方米;(3)市场型冷库位置以贴近市场为佳,主要分布在一线城市郊区及二线农产品生产地市中心,用于存储、展示及交易,以5万~10万平方米为主;(4)配送型冷库则布局在全国主要消费地城市,用于存储、越库操作、分拣配送等,一般城市配送仓面积在3万平方米以内,前置仓面积在500至数千平方米左右。

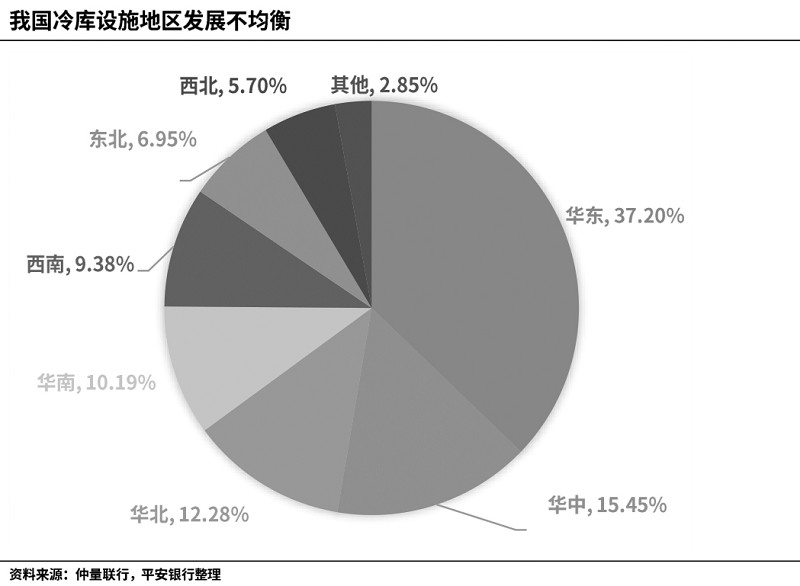

我国冷库供应分布:华东地区占比近四成

从中国存量冷库分布的地理位置来看,冷库基础设施分布并不均衡:冷库主要集中在华东、华中、华北和华南四大区域,并且华东地区占比近四成。在2020年特殊的发展环境下,冷链物流迎来了蓬勃发展,东南沿海城市继续领跑发展,中部和西部地区的冷链物流企业也在加速发展。

港口冷链物流设施集中在华东、华南、华北几大重要港口,港口城市冷链物流基地也稳定运营。为了推动港口冷链物流的发展,我国主要港口陆续建设海港冷链物流中心,实现货品到港,快速检验,保障冷链不断链,有效弥补我国港口冷链物流的短板。

二、冷库投资的关键要素:城市、需求、交通、通用性

2.1 冷库投资的关键要素

在消费品质升级、食品安全要求的升级下,冷链在广义“新基建”进程中的作用日益显著。(未完待续)(本文选自《物流桃园》)