ЁЁЁЁЭМ1ЮЊТнЮЦИжИпТЏЩњВњЦНОљРћШѓ

ЭМ2ЮЊТнЮЦИжВњСП

ЁЁЁЁдкОРњЧАЦкЕФВЛРжЙлдЄЦкНЛвзКѓЃЌТнЮЦИжећЬхЙРжЕЫЎЦНЦЋЕЭЁЃШЛЖјЃЌЫцзХТнЮЦИжЙЉашдЄЦкзЊЧПЃЌМлИёжиаФгаЭћЬЇЩ§ЁЃ

ЧјгђЯоВњСІЖШЬсЩ§

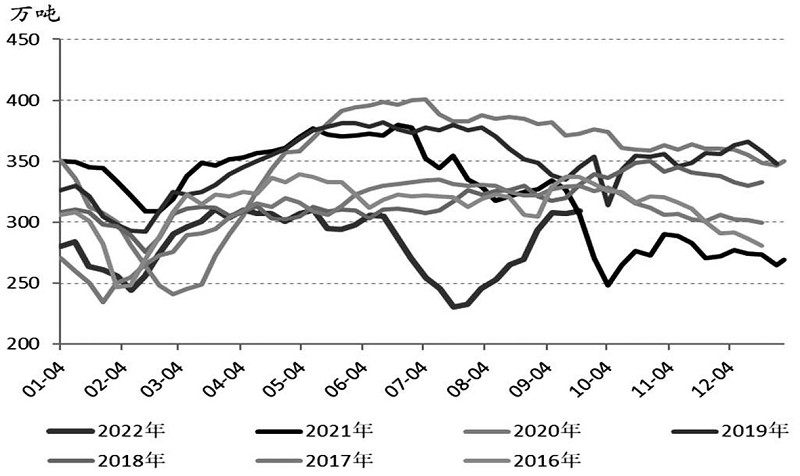

ЁЁЁЁ8дТвдРДЃЌЫцзХГЄЖЬСїГЬИжГЇГжајИДВњЃЌТнЮЦИжЙЉгІбЙСІж№ВНРлЛ§ЁЃЖј8~9дТТнЮЦИжашЧѓзмЬхДІгкЕЭЮЛЫЎЦНЃЌетЕМжТТнЮЦИжЕФЩњВњРћШѓГжајЛиТфЁЃФПЧАЃЌГЄЖЬСїГЬИжГЇЕФЦНОљЩњВњРћШѓОљДІгкПїЫ№зДЬЌЁЃОнВтЫуЃЌГЄСїГЬИжГЇЖжИжЦНОљПїЫ№дк50дЊИННќЁЃЛЊЖЋЕиЧјЖЬСїГЬИжГЇЖжИжЦНОљГЩБОдк4150дЊЃЌАДееЕБЧАЛЊЖЋЕиЧјТнЮЦИжМлИё4000дЊ/ЖжМЦЫуЃЌЖжИжЦНОљПїЫ№ЗљЖШдк150дЊИННќЁЃ

ЁЁЁЁзд2016ФъвдРДЃЌЫцзХИжГЇгЏРћИФЩЦЃЌаавЕЕЭаЇВњФмГіЧхЃЌТнЮЦИжЕФЙЉИјЕЏадЯджјЬсЩ§ЁЃетОЭвтЮЖзХЃЌУцЖдПїЫ№ЃЌИжГЇЯђЩЯгЮЛђЯТгЮДЋЕМбЙСІЕФФмСІИќЧПСЫЁЃБШШчЃЌНёФъ7дТЃЌЕБИжГЇЯнШыПїЫ№ЪБЃЌжїЖЏМьаоМѕВњвдМАБЛЖЏЭЃВњЕФЧщПіДѓЗљдіМгЃЌТнЮЦИжжмЖШВњСПНЕжС230ЭђЖжРњЪЗзюЕЭЫЎЦНЁЃДЫЭтЃЌДгИжЬњаавЕЩЯжаЯТгЮЕФВњвЕзДЬЌРДПДЃЌЯТгЮашЧѓГѕЯжИДЫеМЃЯѓЃЌГаНгИжГЇбЙСІЕФФмСІКЭвтдИЧПгкЩЯгЮдВФСЯаавЕЁЃ

ЙЉашУЌЖмНЋгаЛКНт

ЁЁЁЁ4дТвдРДЃЌТнЮЦИжЦкЛѕОРњСЫвЛТжНќАыФъжЎОУЕФЧїЪЦЯТЕјааЧщЁЃТнЮЦИжМгШЈжИЪ§Дг4дТГѕЕФ5200ЕувЛТЗЯТЕјжС3600ЕуЃЌЕјЗљДяЕН1600ЕуЁЃШЛЖјЃЌТнЮЦИжЦкЛѕОРњДЫТжЯТЕјааЧщжЎКѓЃЌЖдашЧѓЕФВЛРжЙлдЄЦкЖЈМлвВНЯЮЊГфЗжЁЃГ§ЗЧашЧѓЖЫМЬајБэЯжВЛМбЃЌЗёдђТнЮЦИжМгШЈжИЪ§3600ЕуЕФМлИёНЋКмФбдйЖШБЛЛїДЉЁЃ

ЁЁЁЁеЙЭћЕкЫФМОЖШЃЌЯТгЮашЧѓИФЩЦдЄЦкНЋж№НЅдіЧПЃЌЭЌЪБИжГЇдкПїЫ№бЙСІЯТЃЌЙЉгІбЙСІНЋЛсж№ВНЛКНтЁЃзмЬхРДПДЃЌЕкЫФМОЖШТнЮЦИжЙЉашУЌЖмгаЭћгРДНзЖЮадИФЩЦЁЃЯргІЕФЃЌТнЮЦИжЦкМлвВНЋгРДНЯЧПЕФаоИДЩЯеЧЧ§ЖЏЃЌМлИёжиаФгаЭћж№ВНЬЇЩ§ЁЃЃЈКњЭђБѓЃЉ