ΓΓΓΓΓθ ΙυΥ’Μέ≥¬“«

ΓΓΓΓ»Ϊ«ρΦ·ΉΑœδ‘ΥΝΠΙ©ΗχΙφΡΘΚΆ‘ωΥΌ“―¥οΫϋΡξΗΏΖεΓΘΒΪΥφΉ≈»Ϊ«ρΙ©”ΠΝ¥―ΙΝΠΜΚΫβΘ§Ο≥“Ή–η«σΤΘ»μΘ§Φ·ΉΑœδΚΫ‘Υ‘ΥΦέΒΆΈΜ≤®Ε·ΓΘ2023Ρξ÷–ΙζΦ·ΉΑœδ‘ΥΦέ÷Η ΐ»ΪΡξΨυ÷ΒΈΣ941.99Θ§Ϋœ2020ΡξΨυ÷Βœ¬ΫΒ3.62%Θ§Ϋœ2019ΡξΨυ÷Β…œ…ΐ14.27%ΓΘΚΫ‘Υ –≥ΓΦ”ΥΌΜΊΙι≥ΘΧ§Θ§ΒΪ±μœ÷ΚΟ”Ύ“Ώ«ι«ΑΓΘ

ΓΓΓΓ2023Ρξ“‘Φ·ΉΑœδΚΫ‘ΥΈΣ÷ς“ΒΒΡΥ°¬ΖΜθ‘ΥΙΪΥΨΨΜάϊ»σΨυ¥σΖυœ¬Μ§Θ§Τδ÷–Θ§»Ϊ«ρ≈≈ΟϊΒΎΥΡΒΡΦ·‘ΥΙΪΥΨ÷–‘ΕΚΘΩΊΨΜάϊ»σΫœ2022Ρξœ¬ΫΒ78.40%Θ§÷ς”ΣΙζΡΎΦ·ΉΑœδΚΫ‘ΥΒΡΑ≤Ά®ΩΊΙ…ΨΜάϊ»σΫœ2022Ρξœ¬ΫΒ76.01%ΓΘ

ΓΓΓΓ2.”Ά¬÷ –≥Γ±μœ÷«ΩΨΔ

ΓΓΓΓ2023ΡξΙζΦ ”Ά¬÷‘Υ δ –≥Γ‘ΥΦέœ»ΒχΚσ’«Θ§’ϊΧε‘ΥΦέΈ§≥÷ΫϋΡξά¥ΫœΗΏΥ°ΤΫΘΜΡΎΟ≥‘≠”Ά‘Υ δ –≥ΓΉήΧε±μœ÷Έ»÷–”–…ΐΘ§ΙζΡΎΝΕ≥ßΈ»Ε®Φ”ΙΛ¥χά¥ΒΡ‘≠Νœ–η«σ÷ß≥≈‘ΥΦέœρΚΟΓΘ

ΓΓΓΓ2023Ρξ”Ά¬÷‘ΥΝΠΙφΡΘ άΫγΒΎ“ΜΒΡ÷–‘ΕΚΘΡήΨΜάϊ»σ36.6“Ύ‘ΣΘ§Ϋœ2022Ρξ…œ’«105.11%ΘΜΡΎΟ≥“ΚΧεΜ·―ßΤΖΒΡ‘Υ δΙζΡΎΝλœ»ΒΡ–ΥΆ®Ι…ΖίΨΜάϊ»σ2.6“Ύ‘ΣΘ§Ϋœ2022Ρξ…œ’«26.53%ΓΘ

ΓΓΓΓ3.Η……ΔΜθ‘Υ δ –≥ΓΒΆΟ‘

ΓΓΓΓ2023ΓΓΡξΘ§»Ϊ«ρΗ……ΔΜθΚΫ‘Υ –≥Γ¥σΖυΜΊΒςΘ§ΙζΡΎ―ΊΚΘ‘Υ δΓΔΙζΦ ‘Ε―σ‘Υ δΒΡ –≥ΓΦέΗώœύΫœ2022ΡξΆ§ΤΎΨυΟςœ‘ΜΊ¬δΓΘ

ΓΓΓΓ2023ΡξΗ……ΔΜθΚΫ‘Υ“ΒΈώ”Σ ’ΦΑΨΜάϊ¥σΖυœ¬Μ§Θ§ΧΪΤΫ―σΚΫ‘ΥΚΆΙζΚΫ‘Ε―σ”Σ“Β ’»κΫœ2022ΡξΖ÷±πœ¬ΫΒ28.83%ΚΆ23.1%ΘΜΖοΜΥΚΫ‘ΥΨΓΙή≈§ΝΠά©¥σ –≥ΓΘ§ΧαΗΏ¥§–ßΘ§ΆΎ«±ΫΒ±ΨΘ§”Σ“Β ’»κΫœ2022Ρξ–ΓΖυœ¬ΫΒ2.92%Θ§ΒΪΩςΥπ870.22Άρ‘ΣΓΘΘ®ΕΰΘ©¥σΉΎ…ΧΤΖΙ©”ΠΝ¥ΓΣ16Φ“

ΓΓΓΓΈ“Ιζ¥σΉΎ…ΧΤΖΙ©”ΠΝ¥ΖΰΈώ…œ –ΙΪΥΨΙ≤ΦΤ16Φ“Θ§Τδ÷–Θ§6Φ“”Σ ’≥§«ß“ΎΘ§Ζ÷±π «Ϋ®ΖΔΙ…ΖίΓΔΈο≤ζ÷–¥σΓΔœΟΟ≈ΙζΟ≥ΓΔœΟΟ≈œσ”λΓΔ’ψ…Χ÷–ΆΊΓΔΥ’Οά¥οΓΘ

ΓΓΓΓ1.––“Β”Σ ’œ¬Μ§7.55%Θ§œΟΟ≈œσ”λ °Ρξ Ή¥Έœ¬Μ§

ΓΓΓΓ2023Ρξ ήΚξΙέΨ≠ΦΟΓΔΟ≥“Ή’ΰ≤ΏΓΔ¥σΉΎ…ΧΤΖΦΑΆβΜψ –≥Γ≤®Ε·Β»“ρΥΊΉέΚœ”ΑœλΘ§ –≥Γ”––ß–η«σ≤ΜΉψΘ§“÷÷Τ¥σΉΎ‘≠≤ΡΝœ≤…ΙΚ–η«σΘ§…ΧΤΖΝςΆ®–߬ ”–Υυœ¬Μ§ΓΘ¥σΉΎ…ΧΤΖΙ©”ΠΝ¥ΖΰΈώ––“Β’ϊΧε“ΒΦ®œ¬Μ§Θ§»Ϊ––“Β16Φ“…œ –ΙΪΥΨ”Σ“ΒΉή ’»κΫœ2022Ρξœ¬ΫΒ7.55%Θ§ΨΜάϊ»σΫœ2022Ρξœ¬ΫΒ3.34%ΓΘœΟΟ≈œσ”λΗϋ «‘β”ω °Ρξά¥ Ή¥Έ“ΒΦ®œ¬Μ§Θ§”Σ“Β ’»κΆ§±»œ¬ΫΒ14.70%Θ§ΨΜάϊ»σΆ§±»œ¬ΫΒ38.75%ΓΘ

ΓΓΓΓ2. –≥ΓΦ·÷–Ε»ΤΪΒΆΘ§ΆΖ≤ΩΤσ“ΒΈ¥Φϊœ‘÷χά©’≈

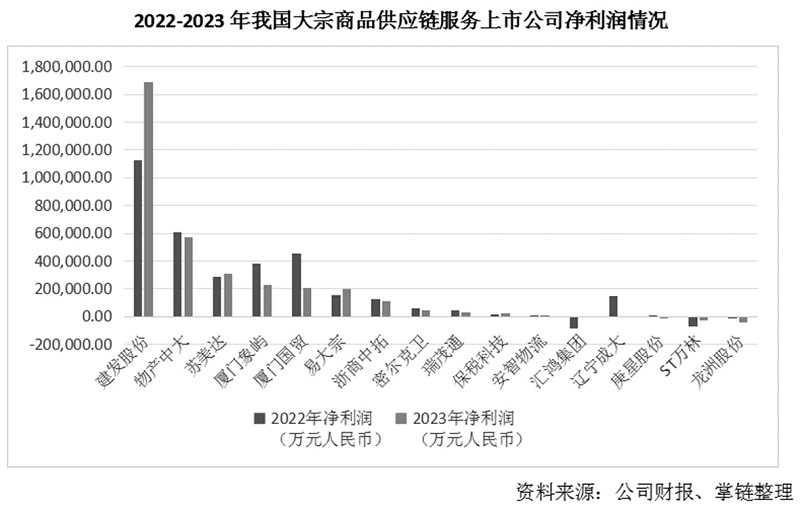

ΓΓΓΓΈ“Ιζ¥σΉΎ…ΧΤΖ –≥ΓΙφΡΘ¥σΓΔ≤Έ”κ÷ςΧεΕύΓΔΦ·÷–Ε»ΒΆΓΘ“άΆ–ΙζΦ“Ψ≠ΦΟΩλΥΌΖΔ’ΙΘ§ΆΖ≤Ω¥σΉΎ…ΧΤΖΙ©”ΠΝ¥ΖΰΈώΤσ“ΒΖΔ’Ι―ΗΥΌΘ§2023ΡξΫ®ΖΔΙ…Ζί”Σ“Β ’»κΫœ °Ρξ«Α‘ω≥Λ648.21%Θ§œΟΟ≈ΙζΟ≥‘ω≥Λ848.35%ΓΘ»ΜΕχΘ§ –≥Γ’Φ”–¬ »‘»Μ≤ΜΗΏΓΘΗυΨίΙζΦ“Ά≥ΦΤΨ÷ ΐΨίΘ§2022ΡξΈ“Ιζ≈ζΖΔ“ΒœόΕν“‘…œΤσ“Β”Σ“Β ’»κ93.68Άρ“ΎΘ§”Σ ’«ΑΈεΒΡΆΖ≤ΩΤσ“Β –≥Γ’Φ”–¬ ΈΣ2.84%ΓΘ

ΓΓΓΓΨΓΙήΆΖ≤ΩΤσ“Β‘Ύ––“ΒΡΎ…νΗϊΕύΡξΘ§”Β”–…νΚώΒΡ…ζ≤ζΉ ΝœΙ©”ΠΝ¥‘Υ”ΣΨ≠―ιΚΆΉ®“Β±≥ΨΑΘ§ΨΏ”–Ϋœ«ΩΒΡΨΚ’υΝΠΘ§ΒΪΈ¥Ε‘ –≥ΓΗώΨ÷≤ζ…ζΗυ±Ψ”ΑœλΓΘ2020ΡξΚΆ2021Ρξ”Σ ’«ΑΈεΒΡΆΖ≤ΩΤσ“Β –≥Γ’Φ”–¬ Ζ÷±πΈΣ2.5%ΚΆ2.77%ΓΘ

ΓΓΓΓ3.Ϋ®ΖΔΙ…ΖίΟΪάϊ¬ 2.04%Θ§»Ϊ––“ΒΟΪάϊΫœΒΆ

ΓΓΓΓΗυΨί2023ΡξΓΕ≤ΤΗΜΓΖ άΫγ500«Ω≈≈––ΑώΘ§¥σΉΎ…ΧΤΖ…œΑώΤσ“Β÷–Θ§«Α»ΐΈΜΆ–ΩΥΦ·Ά≈ΓΔΦΈΡήΩ…ΚΆ»ΐΝβ…Χ ¬÷ξ ΫΜα…γάϊ»σ¬ Ζ÷±πΈΣ2.2%ΓΔ6.77%ΚΆ5.47%ΓΘ≈≈Οϊ69ΈΜΒΡΫ®ΖΔΙ…Ζί”Σ ’1259.7“ΎΟά‘ΣΘ§”κ»ΐΝβ…Χ ¬œύ≤ν334“ΎΟά‘ΣΘ§ΒΪάϊ»σ¬ »¥œύ≤ν5.11ΗωΑΌΖ÷ΒψΓΘΈ“Ιζ…œΑώ¥σΉΎ…ΧΤΖΙ©”ΠΝ¥Τσ“Βάϊ»σ¬ ΨυΈ¥≥§Ιΐ1%ΓΘ

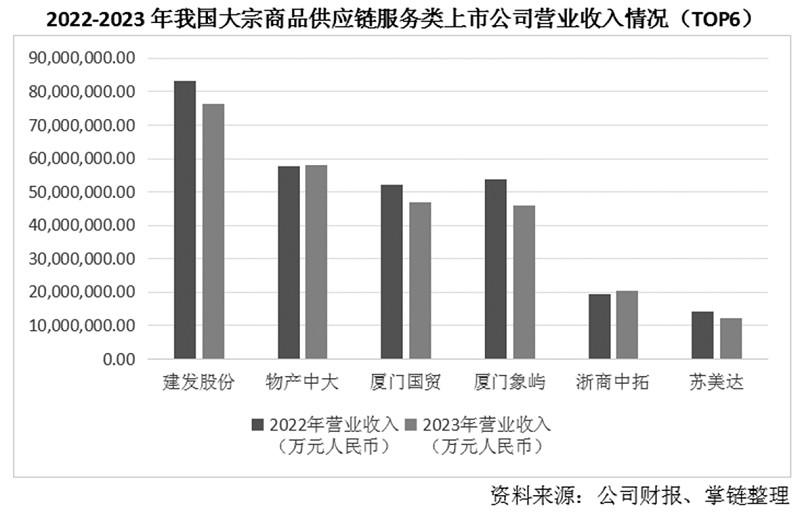

ΓΓΓΓ2023Ρξ¥σΉΎΙ©”ΠΝ¥ΖΰΈώTOP6Ι©”ΠΝ¥“ΒΈώΟΪάϊ¬ ≥ΐΫ®ΖΔΙ…ΖίΆβΤδΥϊΈεΦ“ΨυΒΆ”Ύ2%Θ§Τδ÷–Θ§Ϋ®ΖΔΙ…ΖίΙ©”ΠΝ¥‘Υ”ΣΖΰΈώΟΪάϊ¬ 2.04%Θ§Ά§±»…œ…ΐ0.36ΗωΑΌΖ÷ΒψΘΜ’ψ…Χ÷–ΆΊΙ©”ΠΝ¥Φ·≥…ΖΰΈώΟΪάϊ¬ 1.53%Θ§Ά§±»…œ…ΐ0.2ΗωΑΌΖ÷ΒψΘΜœΟΟ≈œσ”λ¥σΉΎ…ΧΤΖΨ≠”Σ”κΈοΝςΟΪάϊ¬ ΈΣ1.53%Θ§Ά§±»œ¬ΫΒ0.36ΗωΑΌΖ÷ΒψΓΘ

ΓΓΓΓΘ®»ΐΘ©ΙΪ¬ΖΜθ‘ΥΓΣ9Φ“

ΓΓΓΓΈ“ΙζΙ≤”–ΙΪ¬ΖΜθ‘Υάύ…œ –Τσ“Β9Φ“Θ§Τδ÷–Θ§Ϋϋ»ΐΡξ”–5Φ“ΙΪΥΨ…œ –Θ§Ζ÷±π «¬ζΑοΘ® ΐΉ÷Μθ‘ΥΤΫΧ®Θ©ΓΔΑ≤ΡήΈοΝςΘ®ΝψΒΘΜθ‘ΥΘ©ΓΔΩλΙΖ¥ρ≥ΒΘ®Ά§≥« ΐΉ÷Μθ‘ΥΘ©ΓΔΈ§Χλ‘ΥΆ®Θ® ΐΉ÷Μθ‘ΥΤΫΧ®Θ©ΓΔ ΔΖαΈοΝςΘ®ΚœΆ§ΈοΝςΘ©ΓΘ

ΓΓΓΓ1. –≥ΓΗΏΕ»Ζ÷…ΔΘ§TOP5Τσ“ΒΜθ‘ΥΝΩΫω’Φ1.36Γκ

ΓΓΓΓΗυΨίΒΎΥΡ¥ΈΨ≠ΦΟΤ’≤ι ΐΨίΘ§¥” –≥Γ÷ςΧε ΐΝΩά¥Ω¥Θ§Έ“ΙζΫΜΆ®‘Υ δΓΔ≤÷¥ΔΚΆ” ’ΰ“ΒΖ®»ΥΒΞΈΜΫϋ60ΆρΦ“Θ§ΗωΧεΨ≠”ΣΜß580ΕύΆρΗωΓΘ–ΓΈΔΨ≠”Σ÷ςΧε ΐΝΩ≈”¥σΒΡœ÷œσΘ§‘ΎΙΪ¬ΖΜθ‘ΥΝλ”ρ”»ΈΣΆΜ≥ωΓΘΈ“ΙζΙΪ¬ΖΜθ‘ΥΝλ”ρ70%“‘…œΒΡΜθ‘ΥΝΩΘ§”…90%“‘…œΒΡ–ΓΈΔΨ≠”Σ÷ςΧεΆξ≥…ΓΘ

ΓΓΓΓΙΪ¬ΖΜθ‘Υ–η«σΒΡΖ÷…Δ–‘ΓΔΝιΜν–‘ ΙΒΟΗΏΕ»Ζ÷…ΔΒΡΙΪ¬Ζ‘ΥΝΠΙ©Ηχ”–ΤδΚœάμ–‘ΓΘ”Ύ «Θ§Ι©–ηΥΪΖΫΒΡΖ÷…Δ–‘¥Ώ…ζΝΥΙΪ¬ΖΗέΓΔ ΐΉ÷Μθ‘ΥΒ»“ΒΧ§ΒΡΖΔ’ΙΓΘ

ΓΓΓΓΨί÷–ΙζΈοΝς”κ≤…ΙΚΝΣΚœΜα ΐΨίΘ§2023ΓΓΡξ÷–ΙζΙΪ¬ΖΜθ‘ΥΝΩΈΣ403.37“ΎΕ÷Θ§Ά§±»‘ω≥Λ8.67%ΓΘΝψΒΘΜθ‘ΥΆΖ≤ΩΤσ“ΒΑ≤ΡήΈοΝς2023ΡξΆξ≥…ΝψΒΘ‘Υ δΜθ‘ΥΉήΝΩ1200ΆρΕ÷ΓΘΑ¥’’ΝψΒΘΜθ‘ΥΝΩTOP5Τσ“ΒΤΫΨυΜθ‘ΥΝΩΡξ1100ΆρΕ÷ΦΤΥψΘ§ΙΪ¬ΖΜθ‘Υ –≥ΓΒΡΆΖ≤ΩΤσ“ΒΜθ‘ΥΝΩ’Φ»ΪΙζ±»άΐ÷Μ¥οΒΫ1.36ΓκΓΘ

ΓΓΓΓ2.ΟΪάϊ¬ ≤ν“λ¥σΘ§ΡΘ Ϋ÷°’υ…–Έ¥Ε®¬έ

ΓΓΓΓΙΪ¬ΖΜθ‘Υ…œ –ΙΪΥΨ –≥ΓΜ·≥ΧΕ»ΫœΗΏΘ§ΩΆΜßΫœΈΣΖ÷…ΔΘ§ΙΪΥΨ«ΑΈεΟϊΩΆΜßœζ έΕν’ΦΡξΕ»œζ έΉήΕνΒΡ±»άΐΨυΈ¥≥§Ιΐ30%ΓΘ»ΜΕχΘ§≤ΜΆ§–Έ ΫΩΣ’ΙΜθ‘Υ“ΒΈώΒΡΤσ“Β÷ς”Σ“ΒΈώΟΪάϊ¬ ≤ν±πΚή¥σΓΘΓΑΙΪ¬ΖΗέΓ±ΡΘ ΫΒΡΩΣ¥¥’Ώ¥ΪΜ·÷«ΝΣΒΡ÷«ΡήΙΪ¬ΖΗέ“ΒΈώΟΪάϊ¬ 74.5%Θ§Έτ»’ΝψΒΘ÷°ΆθΒ¬ΑνΙ…ΖίΉέΚœΈοΝςΖΰΈώΟΪάϊ¬ 8.57%ΓΘΦ¥ ΙΆ§άύΤσ“Β“≤“ρ“ΒΈώΡΘ Ϋ≤ΜΆ§Β»“ρΥΊΘ§ΟΪάϊ¬ œύ≤νΫœ¥σΓΘ

ΓΓΓΓ ΐΉ÷Μθ‘ΥΝλ”ρΘΚ¬ζΑο «“ΜΗωΥΪ±ΏΤΫΧ®Θ§Ά®Ιΐ ΐΉ÷Μ·ΒΡΦΦ θΫΪ≥Β÷ς”κΜθ÷ςΤΞ≈δΘ§≤ΔΈΣΤδΧαΙ©ΗϋΦ”÷«ΡήΜ·ΒΡΖΰΈώΓΘΈ§Χλ‘ΥΆ®≤Έ”κ’ϊΗωΜθ‘ΥΘ§Ε‘ΟΩ± ΫΜ“ΉΫχ––»ΪΙΐ≥ΧΗζΉΌΓΘ2023ΡξΝΫ’ΏΟΪάϊ¬ œύ≤ν47.4ΗωΑΌΖ÷ΒψΓΘ»ΜΕχΘ§ ««αΉ ≤ζΒΡ¥ιΚœΤΫΧ® Λ≥ωΘ§ΜΙ «÷ΊΉ ≤ζΒΡ»Ϊ≥ΧΦύΙήΗϋ”≈Θ§≤ΔΈ¥Ε®¬έΓΘ

ΓΓΓΓΝψΒΘΩλ‘ΥΝλ”ρΘΚΒ¬ΑνΙ…Ζί «¥ΪΆ≥÷±”ΣΡΘ ΫΘ§Α≤ΡήΈοΝς «Φ”ΟΥΡΘ ΫΒΡ¥ζ±μΓΘ2023ΡξΝΫ’ΏΟΪάϊ¬ Ζ÷±πΈΣ8.57%ΚΆ12.8%ΓΘΑ≤ΡήΈοΝςΆξ≥…ΒΡΝψΒΘΜθ‘ΥΝΩ‘Ε≥§Β¬ΑνΙ…ΖίΘ§2023ΡξΒ¬ΑνΙ…ΖίΨΜάϊ»σΈΣΑ≤ΡήΈοΝςΒΡ1.84±ΕΓΘΘ®Έ¥Άξ¥ΐ–χΘ©