□ 胡赛男

回顾整个2019年冷轧现货价格行情走势:一是全年平稳运行,高低价差仅为300元/吨左右;二是整体偏弱运行,全年价格同比去年均处于低位水平。距离2020年不到两个月,后期冷轧行情到底如何运行?笔者将从供需基本面的现状及后期表现对冷轧行情走势做简单预判。

目前现状

供应:2019年供应创下历史新低,四季度供应不会大幅度提升

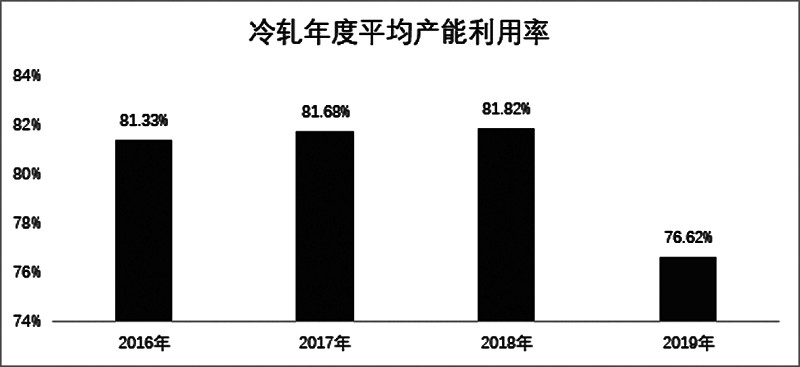

上半年,因为冷轧品种生产亏损以及主要下游汽车效益不好因素的影响,各冷轧生产企业均出现减量,截至月底的最新数据显示,全年冷轧平均产能利用率仅为76.62%,同比减少。

对于最后两个月的供应预判:一方面,热冷价差已经扩大以及年底冲量的任务,各大钢厂陆续加大产量,但鉴于后期订单的压力,整体增量尚可,同比去年处于低位。另一方面,冷轧机的停产检修,对于整个冷轧产业供应的减量带来利好。

库存:全年库存压力不大,四季度虽有增加,但幅度不大,趋势不持续

受持续低产量以及近两个月汽车钢季节性需求回归因素的影响,下半年冷轧总库存同比去年一直处于低位的状态;对于后期的预判,认为在供应小幅增加的情况下以及下游需求季节性淡季的因素,冷轧库存会小幅增加,但并不会出现较大的增幅。

需求:节后成交量持续释放尚可,加工量可观

从Mysteel的成交量调研数据来看,自9月份以来,月度日均成交量环比呈现明显上升趋势,且据市场反馈,汽车钢短期需求表现良好;汽车作为冷轧重要的下游行业,自2018年9月份开始至到最新,产销同比已经连续15降,虽然近两个月环比因为短暂的季节性因素,环比数据出现增加,但笔者认为,周期性淡季依旧没有改变。

进出口:冷轧出口持续低位运行,国外低价进口资源、外销转内贸压力

受全球经济下行影响,本身出口量不大的冷轧品种依旧呈现下降的趋势。最新数据显示,2019年1~9月,冷轧出口总量为218.3万吨,同比去年减少8.7万吨,降幅为3.83%;同比前年减少70.1万吨,降幅为24.31%。另悉,根据最近市场反馈,由于国外出口价格较低的因素,11~12月份出口到国内的低价资源对国内的现货价格亦有冲击。

品种价差:热冷价差扩大,冷轧继续坚挺的支撑力度减弱

受冷轧产量减少、库存压力不大以及短期需求释放影响,7月份以来,冷轧现货价格一直表现坚挺,而热轧价格下行,也促使热冷价差逐步拉大。但是,近两周从趋势来看,热冷价差的持续扩大无需求动力支撑,因此,冷轧很难独自坚挺。

综合预判

从供应来看:最新数据显示,2019年冷轧平均产能利用率为76.62%,同比去年下降5.2%。后期供应大幅上升的动能不足。另外,低位供应和短期需求上升导致的低库存,使得整体供应以及流通库存压力不大。

从需求来看:9~10月份,钢厂汽车钢需求的确不错,市场流通的数据环比也在增加,预计短期能继续维持。但是,钢厂11月份接单或因季节性淡季转弱。

从价差来看:热冷价差已经扩至600~700元/吨,前期因为低位价差加强冷轧价格坚挺的支撑因素不再。

从成本来看:钢厂目前或处于边际扭亏为盈,但是为了利润保证,结算价格贴近市场,使得商家由于成本因素对于出价的考虑处于中立状态(两边影响)。

从心态来看:多空因素交织,行情继续震荡调整运行,但不好的预期心态会导致市场暗暗走弱,因此,很有可能走出震荡小幅偏弱的行情。对于后市的整体行情,笔者认为,市场将弱势下行。具体表现为11月份窄幅震荡调整,12月份受低价进口资源影响,进一步下行。最后建议商家11月份逢高出货,降低库存水平,另外尽量减少11、12月份的订货量,谨慎操作。